热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

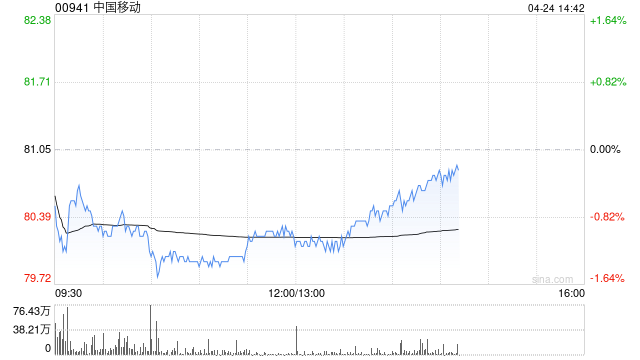

花旗发布研报称,中国移动(00941)2025财年第一季收入符合市场预期;EBITDA同比增长3.5%,较市场预期高4%;净利润同比增长3%财盛证券,较市场预期高6%。受惠经营成本控制得宜,首季整体业绩亦略高于预期。花旗认为,在市场波动加剧的情况下,中资电讯股整体具有吸引力的防御性投资价值。该行将中国移动目标价定于82.3港元,给予“买入”评级。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

阳光配资提示:文章来自网络,不代表本站观点。